https://proximo-expertise.ma/wp-content/uploads/2022/01/Untitled-2.png

318

392

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

PROXIMO2022-01-06 09:09:562022-01-06 09:17:29PROXIMO Loi de Finance 2022

https://proximo-expertise.ma/wp-content/uploads/2022/01/Untitled-2.png

318

392

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

PROXIMO2022-01-06 09:09:562022-01-06 09:17:29PROXIMO Loi de Finance 2022 https://proximo-expertise.ma/wp-content/uploads/2021/03/Bulletin-dinformation-N°22-Du-27-Mars-2021-01-1.jpg

1201

1651

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

PROXIMO2021-03-27 13:04:192021-03-27 13:23:33Bulletin d’information N°22 Du 27 Mars 2021

https://proximo-expertise.ma/wp-content/uploads/2021/03/Bulletin-dinformation-N°22-Du-27-Mars-2021-01-1.jpg

1201

1651

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

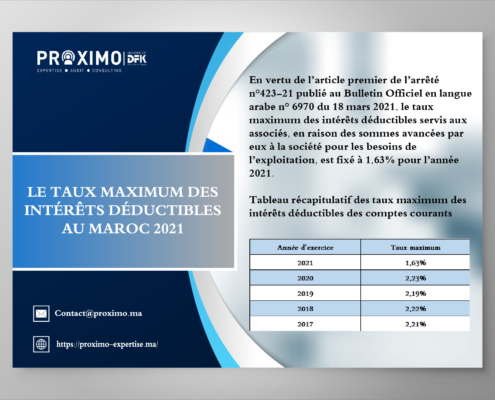

PROXIMO2021-03-27 13:04:192021-03-27 13:23:33Bulletin d’information N°22 Du 27 Mars 2021 https://proximo-expertise.ma/wp-content/uploads/2021/03/Untitled-2.png

318

392

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

PROXIMO2021-03-17 16:46:172022-01-06 09:01:31Lettre Interne PROXIMO N°14 – Edition Mars 2021

https://proximo-expertise.ma/wp-content/uploads/2021/03/Untitled-2.png

318

392

PROXIMO

https://proximo-expertise.ma/wp-content/uploads/2024/03/PROXIMODFK_site25-1030x177.png

PROXIMO2021-03-17 16:46:172022-01-06 09:01:31Lettre Interne PROXIMO N°14 – Edition Mars 2021