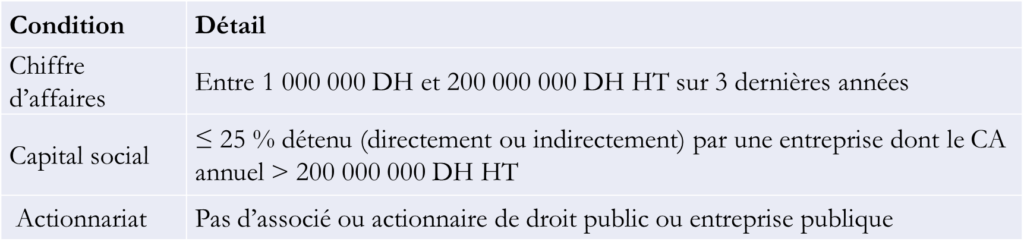

Dans le cadre du Plan d’Accélération Industrielle, le Royaume du Maroc a lancé ces dernières années une série d’initiatives ambitieuses visant à renforcer la résilience, la compétitivité et la montée en gamme de son tissu industriel. Parmi ces dispositifs, le programme ISTITMAR, occupe une place centrale. Il s’inscrit comme un instrument stratégique pour soutenir les Très Petites et Moyennes Entreprises industrielles – moteurs essentiels de l’économie nationale – en leur offrant des appuis financiers renforcés pour développer leurs projets d’investissement.

Ce programme constitue l’un des piliers de la politique de relance post-COVID-19 destinée aux TPME. Il vise à accélérer l’adoption de nouvelles technologies, la modernisation industrielle et la création d’emplois, en facilitant l’accès aux financements et en accordant des primes directes à l’investissement. Conçu pour être flexible, il s’adresse aussi bien aux entreprises existantes qu’aux projets d’amorçage, y compris les coopératives et les filiales en cours de création.

ISTITMAR répond également à un objectif plus large : renforcer la souveraineté industrielle du Maroc, stimuler l’innovation et attirer des investisseurs structurants capables d’accompagner les chaînes de valeur locales, grâce à une ingénierie financière incitative – subventions, cofinancements bancaires, autofinancement, leasing, financement participatif – le dispositif ouvre une voie puissante pour transformer les ambitions industrielles en projets concrets, durables et créateurs de valeur.

Opportunités d’investissement

Le programme ISTITMAR représente une occasion particulièrement avantageuse pour un investisseur souhaitant accompagner le développement d’entreprises industrielles marocaines. Il combine en effet des incitations financières directes avec une logique de partenariat public-privé structurée. Voici les principales opportunités à retenir :

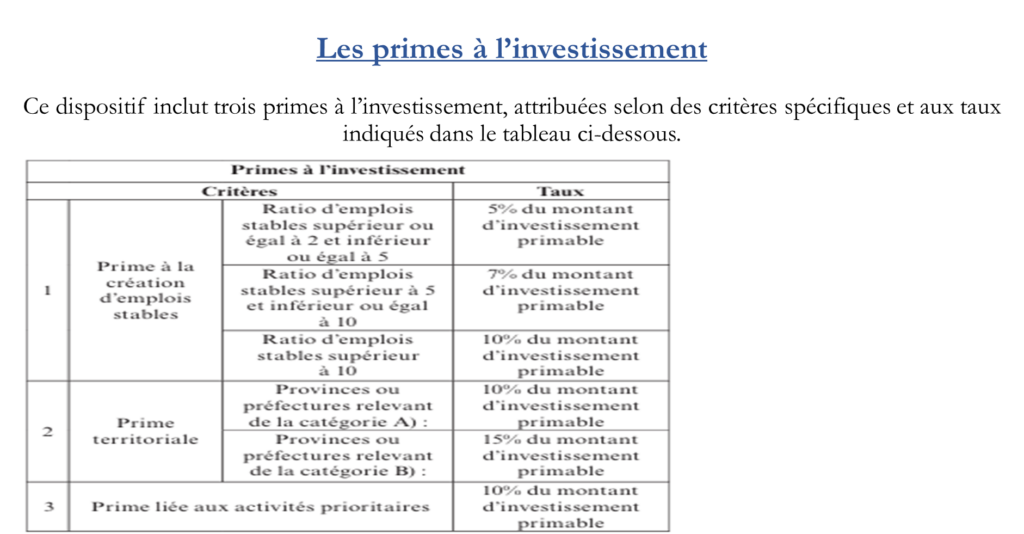

- Un effet de levier financier puissant : grâce à une prime allant jusqu’à 30 % du montant total de l’investissement, le programme permet d’alléger considérablement le coût initial d’entrée pour l’investisseur. Cette subvention non remboursable réduit le risque financier et améliore la rentabilité des projets, notamment dans les secteurs à forte intensité capitalistique.

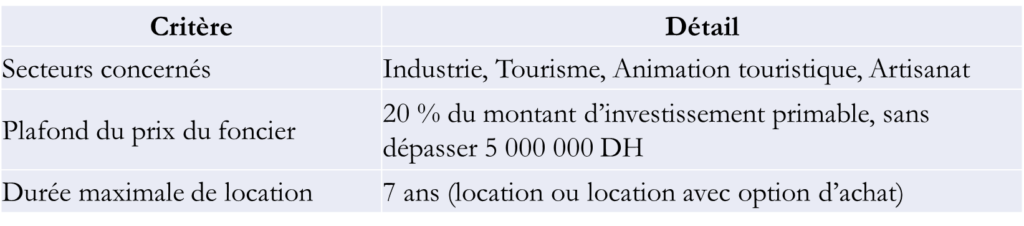

- Un soutien à l’innovation et à la montée en gamme industrielle : ISTITMAR encourage l’adoption de nouveaux procédés, l’acquisition d’équipements technologiques et les investissements immatériels. Pour un investisseur, cela signifie :

- des projets plus compétitifs,

- un alignement avec les orientations nationales (industrie verte, digitalisation, amont textile & cuir),

- et un fort potentiel de création de valeur long terme.

- Une incitation géographique attractive : Les projets localisés en dehors de l’axe Casablanca–Tanger bénéficient d’une bonification additionnelle de +5 %, Pour un investisseur, cela permet :

- d’optimiser la structure de financement,

- d’accompagner des régions en pleine industrialisation,

- et de diversifier les implantations à moindre risque.

- Un partenariat facilité avec les acteurs financiers locaux : Le programme est conçu en coordination avec les principales banques marocaines et organismes de financement participatif. Cela offre à l’investisseur :

- un accès facilité au crédit,

- une structuration optimale des plans de financement,

- et, la possibilité de combiner dette bancaire, leasing, autofinancement et subvention.

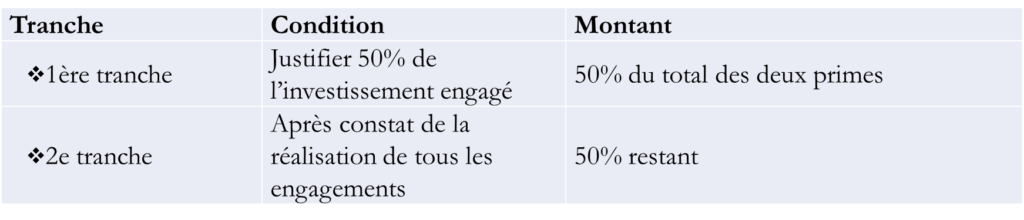

- Un soutien non dilutif et une contribution au développement industriel : La prime ISTITMAR est une subvention non dilutive, ce qui signifie qu’elle n’impacte pas la part du capital de l’investisseur, tout en renforçant la solidité financière du projet.

Au-delà des avantages financiers, l’investisseur participe directement à :

- La création d’emplois industriels,

- l’intégration locale des chaînes de valeur,

- la promotion de l’innovation et de la productivité nationale.

En conclusion, Le programme ISTITMAR constitue un mécanisme stratégique offrant des avantages financiers, structurels et opérationnels majeurs. Pour un investisseur, il représente un moyen d’intervenir dans des projets industriels à fort potentiel tout en profitant d’un cadre public incitatif, sécurisé et orienté vers la performance.

Novembre 2025